Herkes parasını oraya yatırıyor, aylık 55 bin TL getirisi var! Ama bunu da bilmelisiniz

Vatandaşlarımızın son dönemde sık şekilde kullandığı ve aylık 55 bin TL'ye kadar hatta daha fazla getirisi olan bir yatırım aracının artıları ve eksileri sıralandı.

Elinde birikmiş parası olan vatandaşlarımız bu parayı en doğru değerlendirecekleri yer arıyor.

Vatandaşlarımız genel olarak paralarını fiziki altında tutuyor ancak son dönemin yükselen bir yatırım aracı var.

Vatandaşlarımızın son dönemde sık şekilde kullandığı ve aylık 55 bin TL'ye kadar hatta daha fazla getirisi olan bu yatırım aracının artıları ve eksileri sıralandı.

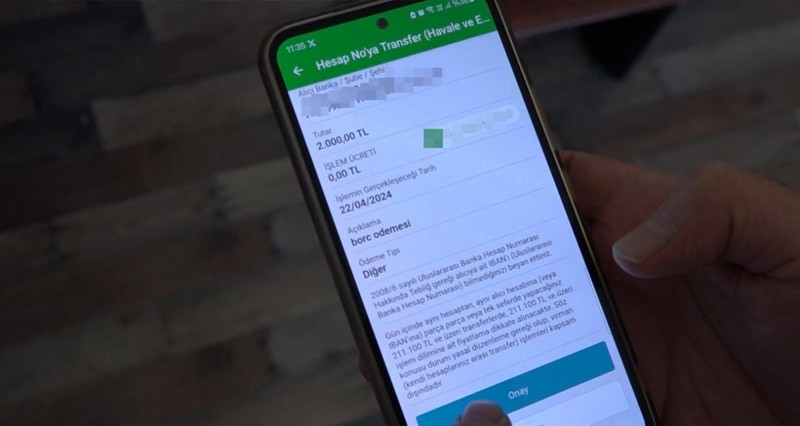

Vadeli hesaba koyacak vatandaşlarımızın bunları bilmesi gerekiyor...

Sıfır Risk (Anapara Garantisi): Hisse senedi veya kripto paralar gibi varlıkların aksine, vadeli mevduatta anaparanızı kaybetme riskiniz yoktur. Yatırdığınız para miktar olarak asla eksilmez.

Garanti ve Net Getiri: Parayı yatırdığınız gün, vade sonunda (örneğin 32 gün sonra) kuruşu kuruşuna ne kadar faiz/getiri elde edeceğinizi bilirsiniz. Sürprizlerle karşılaşmazsınız.

Devlet Güvencesi: Türkiye'deki bankalarda açılan tasarruf mevduatı hesaplarının anaparası ile faizlerinin belirli bir tutarı (TMSF kapsamında) devlet güvencesi altındadır. Banka batsa bile paranızın yasal sınırı koruma altındadır.

Yüksek Likidite (Kolay Nakde Çevrilme): Vade sonu geldiğinde paranız anında serbest kalır. Acil bir ihtiyaç durumunda paranızı hemen çekebilir, başka bir hesaba aktarabilir veya harcayabilirsiniz.

Kısa Vadeli Stratejilere Uygunluk: 32 gün, 46 gün veya 92 gün gibi kısa vadeler seçerek, paranızı uzun süre bağlamadan kısa vadeli nakit akışları yaratabilirsiniz.

Finansal Okuryazarlık Gerektirmez: Karmaşık teknik analizler, grafik takipleri veya borsa takipleri yapmanıza gerek yoktur. Mobil bankacılık üzerinden tek tıkla hesap açıp işletilebilir.

Piyasa Stresinden Uzak Tutması: Piyasalar düşerken, altın veya borsa çakılırken ekran izleyip stres yapmazsınız. Paranız bankada güvenle nemalanmaya devam eder.

Düzenli Pasif Gelir Sağlaması: Özellikle yüksek sermayesi olanlar için her ay düzenli olarak hesaba yatan faiz getirisi, maaş gibi ikinci bir düzenli gelir kaynağı yaratır.

Stopaj (Vergi) Avantajları: Devlet, dönem dönem Türk Lirası mevduatları teşvik etmek amacıyla faiz gelirinden alınan stopaj (vergi) oranlarında indirime gider. Bu da net kazancınızın daha yüksek kalmasını sağlar.

Kredi Skoruna Olumlu Katkısı: Bankada düzenli ve yüklü bir vadeli mevduat hesabınızın bulunması, banka gözündeki kredibilitenizi ve Findex notunuzu olumlu etkiler; ileride kredi erişiminizi kolaylaştırır.

10 DEZAVANTAJI

Enflasyon Karşısında Erime Riski: En büyük eksisi budur. Eğer bankanın verdiği faiz oranı, ülkedeki gerçek enflasyon oranının altındaysa, paranız rakamsal olarak artsa bile satın alma gücü olarak erir. Bugün 100 birime aldığınız malı, vade sonunda faiziyle birlikte 105 birim alsanız bile malın fiyatı 110 birime çıkmış olabilir.

"Vade Bozulma" Cezası: Acil bir nakit ihtiyacı nedeniyle parayı vade süresi (Örn: 32 gün) dolmadan çekmek isterseniz, o güne kadar biriken tüm faiz getirisini kaybedersiniz. Banka size sadece anaparanızı iade eder.

Fırsat Maliyeti (Kaçan Fırsatlar): Paranız vadeli hesapta kilitliyken borsa, altın, döviz veya gayrimenkul piyasasında çok büyük bir yükseliş dalgası başlarsa, paranızı oradan çekemediğiniz için bu kazanç fırsatlarını sadece izlemek zorunda kalırsınız.

Sınırlı ve Sabit Getiri Potansiyeli: Piyasalar ne kadar coşarsa coşsun, siz sadece ilk gün anlaştığınız sabit faiz oranını alırsınız. Enflasyonist ortamlarda diğer varlıklar katlanırken sizin kazancınız hep sınırlı kalır.

Kur Artışlarına Karşı Korumasızlık: Türk Lirası vadeli mevduattayken döviz kurlarında (Dolar/Euro) ani ve sert bir sıçrama yaşanırsa, paranız döviz bazında ciddi şekilde değer kaybetmiş olur.

Bileşik Faiz Tuzağı / Faizlerin Düşme Riski: Vade sonunda piyasada faiz oranları düşerse, paranızı bir sonraki ay aynı yüksek orandan yenileyemezsiniz. Getiriniz her vade yenilemesinde azalabilir.

Psikolojik Atalet (Tembellik): Paranızı vadeliye koyup risksiz getiriye alışmak, sizi daha kazançlı olabilecek dinamik yatırım araçlarını (fonlar, hisse senetleri vb.) öğrenmekten ve paranızı büyütmekten alıkoyabilir.

Büyük Sermayeler İçin Yetersizlik: Servetini katlamak veya enflasyonun çok üzerinde agresif büyümek isteyen büyük yatırımcılar için vadeli mevduat, parayı büyüten değil sadece "park edilen" verimsiz bir limandır.

Hafta Sonu ve Tatil Tıkanıklığı: Vade gününüz resmi tatile veya hafta sonuna denk gelirse, parayı işletmeye devam etmek ya da çekmek için ilk mesai gününü beklemek zorunda kalırsınız. Bu süreçte para bazen faizsiz (boşta) bekleyebilir.

Stopaj ve Kesintilerin Net Getiriyi Düşürmesi: Brüt olarak çok yüksek görünen faiz oranları, vade sonunda gelir vergisi (stopaj) kesintisi yapıldıktan sonra elinize net olarak geçtiğinde hayal kırıklığı yaratabilir.